初级会计备考还有最后几天,相信大家都在为最后的考试而积极准备,初级《经济法基础》中各大税种的内容一直是考试高频出现的考点。

小编为大家带来了《经济法基础》高频考点的搭配与组合,展示各知识点之间是如何搭配考核的。希望帮助大家找到备考《经济法基础》的诀窍!一起来看!

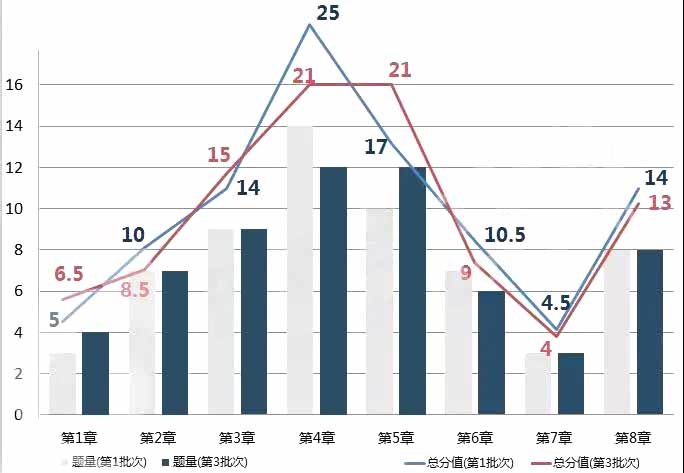

《经济法基础》各章节分值比例

由此可见,增值税、消费税、企业所得税和个人所得税所占的分数比例是非常高的。

以下内容希望可以帮助大家解决经济法基础中最核心的“四大金刚”。

个人所得税+企业所得税

备考分析:

如果从功利备考的角度来说,考生们对于这两个知识点,可以在时间分配上减少一定的比例。个人所得税和企业所得税不放在团体里展示的理由,主要是这两个税种在知识体系上相对独立,在考试中考查的方式也比较单一。

无论是二人团还是单独个体,这两个税种不足以影响到整个考试的成败。建议考生在学有余力的同时,把个人所得税和企业所得税当成“锦上添花”的得分项是比较明智的选择。

重要性:☆☆☆☆☆

考察理由:“逐个击破”是考生们在备考这两个税种时应当贯彻的策略。如果出现在不定项选择题中,不要贪图把所有的分数都拿到,因为这样“独立性”比较强的考点,一但中间某个环节出现问题将会影响后边答案的正确率。所以争取做一道对一道,是最正确的备考方略。

企业所得税进阶展示

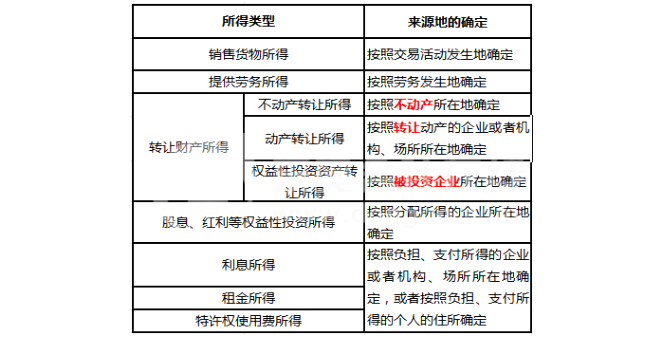

收入所得来源地确认的总结展示:

关于收入所得来源地确认的总结:

应纳税所得额的基本计算原理:

1.直接计算法

(1)应纳税所得额=收入总额(应税收入+不征税收入+免税收入)-不征税收入-免税收入-税前准予扣除的金额-允许弥补的以前年度亏损

(2)应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

2.间接计算法

如果题目中给出了年度会计利润,可以在会计利润的基础上进行纳税调整。

(1)纳税调整增加额

在计算会计利润时已经扣除,但税法规定根本不能扣除的项目(如税收滞纳金),应全额调增;

在计算会计利润时已经扣除,但超过税法规定的扣除标准(如业务招待费),超标部分应调增。

(2)纳税调整减少额

弥补以前年度亏损;

免税收入;

加计扣除项目(如研究开发费用)。

销售货物收入的确认:

小编有话说:

初级会计考试中,企业所得税与其它税种相比较来说,计算公式是最简单的。但是企业所得税的难度,其实是在各个子项目的判定上。而且在环环相扣的计算过程中,只要某一个步骤出错,就会影响后边的结果。所以考生在做企业所得税的题目时,尽量不要追求完美,要保证每一个步骤分都能拿到手。

个人所得税进阶展示

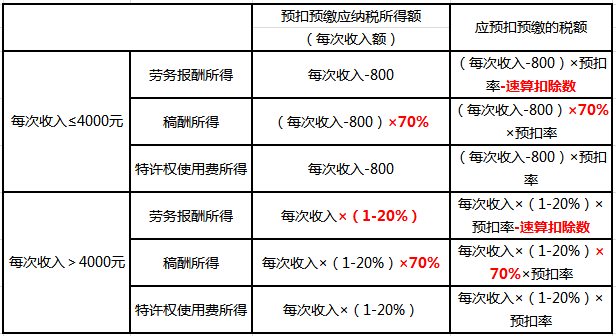

居民个人“劳、稿、特”所得的预扣预缴展示:

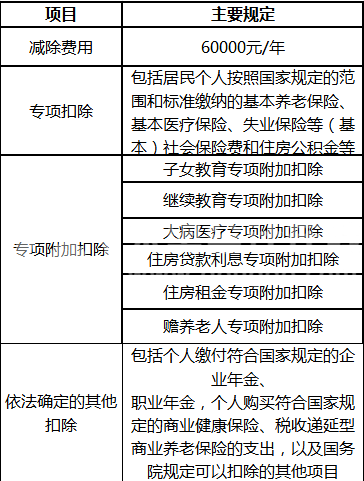

居民个人综合所得的扣除项目:

初级会计考试居民个人综合所得在2020年进行了全面调整,对于这种新实施的政策与规定大家一定要注意归纳总结。

居民个人“劳、稿、特”所得的预扣预缴(2020年新增):

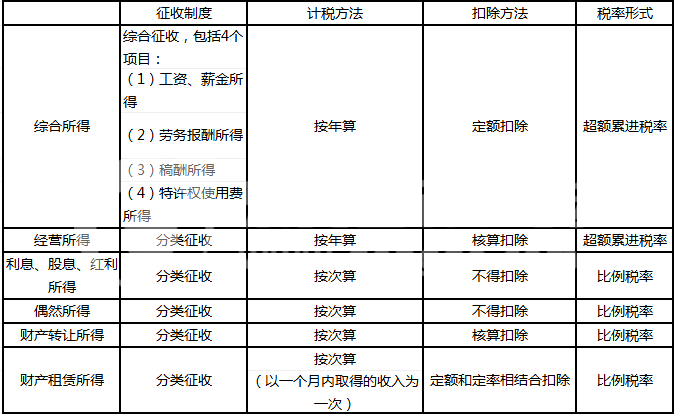

居民个人应纳税额计算各要素比较:

小编有话说:

初级会计考试中,个人所得税是比较典型的“零碎派”,各种各样的要求与层级对比繁琐,但是只要找到其中的诀窍也是不难。考生们可以抓住比例累进税率的特点,分层次、类别对个人所得税的重要考点进行总结,力争让繁琐的纳税条件变得有条理,这样的话会更有利于我们得分。

《经济法基础》是一个法律制度与实际应用相结合的考试科目。所有的考点与知识点,虽然是以制度、法律条文的形式呈现,但是在考试题目中还是会注重实际应用。因此,在涉及到税法及相关税种的考查时,组合搭配的题目往往比较常见。因此考生们在冲刺备考阶段,应当秉持“多分成团,少分单学”的基本原则。

《经济法基础》中其他税收法律制度,以及知识点较多的企业所得税、个人所得税,因其在征收管理和计算上具有连贯性,想要拿到全部分数是比较困难的。因此对于这些考查较少的税种实行单点突破的策略,利用典型习题与真题,拿下一个部分是一个部分,争取为初级会计考试起到锦上添花的辅助作用。

************************************************************************************************************

蓝星职业教育开展课程有:初级会计职称班、中级会计职称班、实战操作班、纳税实务班、电脑办公、平面设计、室内设计、CAD制图、PS图像处理、CorelDRAW图形设计、AI设计等多种精品班次

欢迎到蓝星职业教育学习参观,我们会竭诚为您服务!

祝大家学习愉快、工作顺利!

电话:0728-3311933

地址:仙桃市仙源大道53号(老气象局斜对面)

|